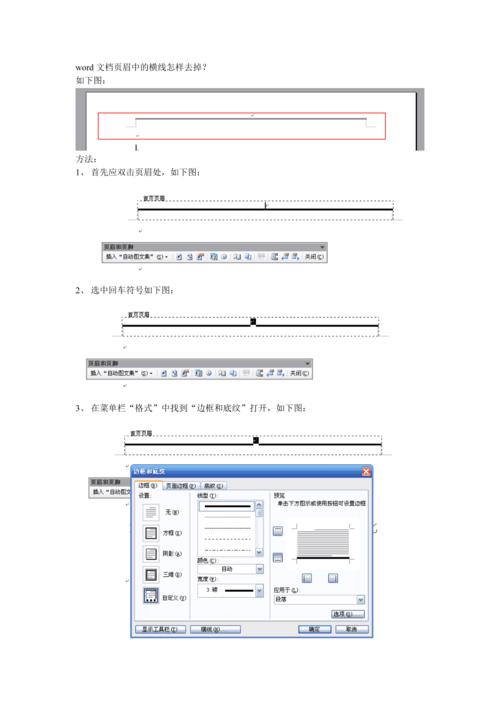

根據《國家稅務總局關于實施<中華人民共和國印花稅法>等有關事項的公告》(國家稅務總局公告2022年第14号),自2022年7月1日起,土地增值稅原備案類優惠事項辦理方式實行“自行判别、申報享受、有關資料留存備查”。

納稅人在土地增值稅納稅申報時按規定填寫申報表相應減免稅欄次即可享受,相關政策規定的材料留存備查。納稅人需對留存備查資料的真實性、完整性和合法性承擔法律責任。

土地增值稅原備案類優惠政策包括↓

一、對個人銷售住房暫免征收土地增值稅

《财政部國家稅務總局關于調整房地産交易環節稅收政策的通知》(财稅〔2008〕137号)(減免性質代碼:11011701)

二、轉讓舊房作為保障性住房且增值額未超過扣除項目金額20%的免征土地增值稅

《财政部國家稅務總局關于棚戶區改造有關稅收政策的通知》(财稅〔2013〕101号)(減免性質代碼:11011707)

三、對企業改制、資産整合過程中涉及的土地增值稅予以免征

《财政部國家稅務總局關于中國郵政儲蓄銀行改制上市有關稅收政策的通知》(财稅〔2013〕53号)(減免性質代碼:11052401)

《财政部國家稅務總局關于中國郵政集團公司郵政速遞物流業務重組改制有關稅收問題的通知》(财稅〔2011〕116号)(減免性質代碼:11052501)

《财政部國家稅務總局關于中國中信集團公司重組改制過程中土地增值稅等政策的通知》(财稅〔2013〕3号)(減免性質代碼:11059901)

《财政部國家稅務總局關于中國聯合網絡通信集團有限公司轉讓CDMA網及其用戶資産企業合并整資産合過程中涉及的增值稅、營業稅、印花稅和土地增值稅政策問題的通知》(财稅〔2011〕13号)(減免性質代碼:11059902)

《财政部國家稅務總局關于中國信達等4家金融資産管理公司稅收政策問題的通知》(财稅〔2001〕10号)(減免性質代碼:11083901)

《财政部國家稅務總局關于中國東方資産管理公司處置港澳國際(集團)有限公司有關資産稅收政策問題的通知》(财稅〔2003〕212号)(減免性質代碼:11083902)

《财政部國家稅務總局關于中國信達資産管理股份有限公司等4家金融資産管理公司有關稅收政策問題的通知》(财稅〔2013〕56号)(減免性質代碼:11083903)

四、被撤銷金融機構清償債務免征土地增值稅

《财政部國家稅務總局關于被撤銷金融機構有關稅收政策問題的通知》(财稅〔2003〕141号)(減免性質代碼:11129901)

五、合作建房自用的土地增值稅減免

《财政部國家稅務總局關于土地增值稅一些具體問題規定的通知》(财稅字〔1995〕48号)(減免性質代碼:11129903)

納稅人應按規定歸集和留存相關資料備查。稅務機關将适時開展後續管理,發現不符合優惠條件或不能按要求提供留存備查資料的,将按照稅收征管法等有關規定嚴肅處理。

土地增值稅核準類優惠不适用上述規定,仍按照現行規定辦理。土地增值稅核準類優惠:

1.普通标準住宅增值率不超過20%的土地增值稅減免

《中華人民共和國土地增值稅暫行條例》(中華人民共和國國務院令第138号)(減免性質代碼:11011704)

2.因城市實施規劃、國家建設需要而搬遷,納稅人自行轉讓房地産免征土地增值稅

《财政部國家稅務總局關于土地增值稅若幹問題的通知》(财稅〔2006〕141号)(減免性質代碼:11129902)

3.因國家建設需要依法征用、收回的房地産土地增值稅減免

《中華人民共和國土地增值稅暫行條例》(中華人民共和國國務院令第138号)(減免性質代碼:11129905)

")

本文來源:本文收集整理于雲南稅務公衆号

聲明:本文僅供交流學習,版權歸屬原作者,若來源标注錯誤或侵犯到您的權益,煩請告知,我們将立即删除,謝謝

編輯:sometime編制:2022年07月11日

,更多精彩资讯请关注tft每日頭條,我们将持续为您更新最新资讯!

zpostcode

zpostcode  Recruit

Recruit  weather

weather  mreligion

mreligion  Yellowpages

Yellowpages  sport

sport  constellation

constellation  shopping

shopping  name

name  game

game  directory

directory  literature

literature  Word

Word  tour

tour  furnish

furnish  Lottery

Lottery  tftnews

tftnews  lyrics

lyrics  News

News  digital

digital  car

car  dir

dir  Edu

Edu  Finance

Finance