權責發生制與收付實現制,因其成為會計核算的基礎性選擇而為人們所熟識。在會計從業資格考試中,如何區分權責發生制與收付實現制,很多考生都覺得很難!的确,這一考點也是《會計基礎》的易錯點之一。高頓網校小編用圖解的形式幫助您更好地掌握這一章節知識,希望對您有所幫助!

")

先來理解一下概念:

")

目前,我國的政府與非營利組織會計一般采用收付實現制,事業單位除經營業務采用權責發生制外,其他業務也采用收付實現制。企業采用的是權責發生制。

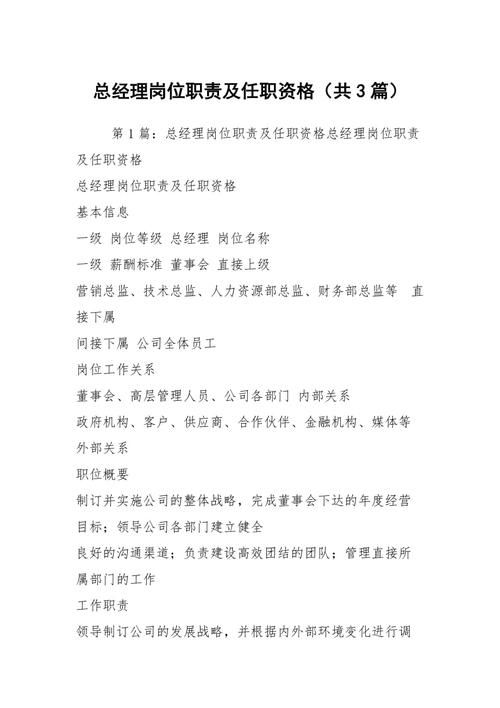

舉例:

事件一:一月份賒購一件商品,二月份收到該商品貨款1000元。

事件二:一月份預支二月份的房屋租金2000元。

")

權責發生制和收付實現制的區别:

1.概念不同:

權責發生制是相對于收付實現制而言的。

權責發生制是按照收益、費用是否歸屬本期為标準來确定本期收益、費用的一種方法。

收付實現制是按照收益、費用是否在本期實際收到或付出為标準确定本期收益、費用的一種方法。

2.弊端不同:

權責發生制的優點是科學、合理、盈虧的計算比較準确,但缺點比較複雜;

收付實現制的優點是處理手續簡便,缺點是對盈虧計算不準确。

3.使用範圍不同:

根據我國《企業會計準則》規定,我國企業都采用權責發生制,但我國的行政單位仍然普遍采用收付實現制。

熟悉了兩者區别,現在到了做題環節,高頓網校小編從會計從業資格考試題庫中選了相關習題!

【高頓題庫·多選題】下列關于權責發生制的表述中正确的有( )。

A.企業在确認、計量和報告中應當以權責發生制為基礎

B.不論是企業還是行政事業單位都應當采用權責發生制作為會計核算的基礎

C.權責發生制是以權利取得和責任完成作為收入和費用發生的标志

D.權責發生制當期已經實現的收入和已經發生或應當負擔的費用,不論款項是否收付,都應當作為當期的收入和費用

【正确答案】ACD

【答案解析】我國行政單位采用收付實現制,事業單位除經營業務采用權責發生制外,其他業務采用收付實現制,選項B不正确。

")

權責發生制和收付實現制作為現代會計處理的兩大基礎,也被企事業單位廣泛運用,請各位考生牢記這些知識點,順利通過會計從業資格考試!加油!

來源高頓網校。更多内容請關注微信号“高頓網校”(gaoduneclass),滿滿的會計實務幹貨,免費網課随心聽。原創文章,歡迎分享,若需引用或轉載請保留此處信息。

,更多精彩资讯请关注tft每日頭條,我们将持续为您更新最新资讯!

zpostcode

zpostcode  Recruit

Recruit  weather

weather  mreligion

mreligion  Yellowpages

Yellowpages  sport

sport  constellation

constellation  shopping

shopping  name

name  game

game  directory

directory  literature

literature  Word

Word  tour

tour  furnish

furnish  Lottery

Lottery  tftnews

tftnews  lyrics

lyrics  News

News  digital

digital  car

car  dir

dir  Edu

Edu  Finance

Finance